Coraz częściej małe oraz średnie przedsiębiorstwa posiadają spory potencjał, aby poprawić sytuację gospodarczą w kraju. Obecnie na rynkach finansowych istnieje wiele instytucji, które oferują pomoc finansową dla przyszłych przedsiębiorców, którzy pragną rozpocząć drogę przedsiębiorcy. Na tego typu wsparcie mogą również liczyć obecni właściciele firm, pragnący dalszego rozwoju. Jak wygląda finansowanie dłużne i o czym należy pamiętać przed wyborem tego źródła finansowego?

- Co to jest sektor bankowy?

- Opłacalność kredytów bankowych.

- Zdolność kredytowa.

Sektor bankowy i jego rola w rozwoju gospodarki

Podstawowe funkcje, które spełniają banki to emisja kredytu i pieniądza, przechowywanie zdeponowanych środków materialnych często na korzystnych dla przedsiębiorcy zasadach (lokaty etc.), finansowanie dłużne działalności gospodarczej (poprzez udzielanie kredytów.

Dodatkowo sektor bankowy składa się z następujących instytucji, z których każda ma inną rolę:

- Banki inwestycyjne —zajmują się emisją oraz handlem papierami wartościowymi, będąc jednocześnie pośrednikami (przyjmowanie lokat, zarządzanie aktywami, doradztwo finansowe oraz inwestycyjne).

- Banki specjalne — to specjalistyczne instytucje, które ograniczają się do jednej, określonej dziedziny. Np. transakcje zagraniczne, finansowanie budowy lokali socjalnych i komunalnych, przechowywanie numizmatów lub dzieł sztuki.

- Banki spółdzielcze — czyli lokalne instytucje depozytowo-kredytowe.

Oraz te, które udzielają kredytów przedsiębiorcom, czyli banki operacyjne.

Finansowanie dłużne — rodzaje kredytów:

- Kredyt w rachunku bieżącym – „kredytobiorca uzyskuje prawo zadłużenia się we własnym rachunku bieżącym”. Polega to na tym, że właściciel może dokonywać zleceń płatniczych w wysokości sumy większej niż tą, którą aktualnie posiada na koncie. Podczas kolejnego przelewu na konto kredytobiorcy zadłużenie zostanie wyrównane.

- Kredyt w rachunku kredytowym — polegającyna otworzeniu nowego konta dla kredytobiorcy, tzw. kredytowy, do którego będą wpływać raty kredytu.

- Kredyt obrotowy — udzielany na realizację bieżących potrzeb niezbędnych do funkcjonowania firmy.

- Kredyt inwestycyjny — udzielany na zakup lub restrukturyzację majątku trwałego, zakup inwestycji niematerialnych oraz finansowych.

- Kredyt docelowy — udzielony na konkretną transakcję.

- Kredyt na pokrycie bieżących zobowiązań.

- Kredyt sezonowy.

Finansowanie dłużne — jak sprawdzić opłacalność kredytu?

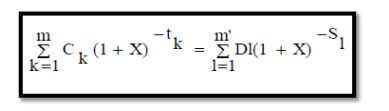

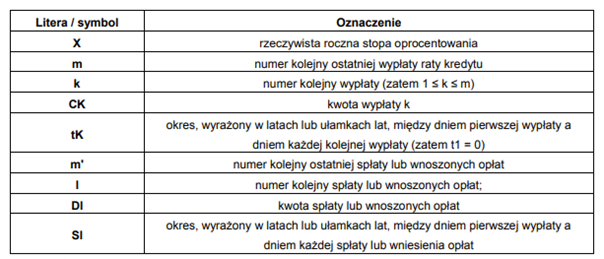

Od niedawna małe przedsiębiorstwa mogą liczyć na wiele form finansowania — wcześniej na tego typu wsparcie finansowe mogły liczyć jedynie duże, dobrze prosperujące korporacje. Jednak, czy istnieje sposób, żeby sprawdzić opłacalność finansowania dłużnego? Jak wynika z Ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim (Dz. U. z 2011 r., nr 126, poz. 715 w celu obliczenia rzeczywistej rocznej stopy oprocentowania należy zastosować przyjęty wzór matematyczny:

Zmienne matematyczne:

Kompletną ustawę można znaleźć, klikając TUTAJ, natomiast najważniejsze są następujące założenia:

- Umowa o kredyt będzie obowiązywać przez czas, na który została zawarta oraz że kredytodawca i konsument wypełnią zobowiązania wynikające z umowy o kredyt w terminach określonych w tej umowie.

- Kwoty wypłacane i spłacane przez strony umowy o kredyt konsumencki nie muszą być równe ani nie muszą być płacone w równych odstępach czasu,

- Datą początkową będzie data pierwszej wypłaty raty kredytu.

- Odstępy czasu między datami używanymi w obliczeniach wyrażone będą w latach lub w ułamkach roku, przy czym rok liczy 365 dni, a w przypadku lat przestępnych 366 dni, 52 tygodnie lub dwanaście równych miesięcy. Przyjmuje się, że równy miesiąc ma 30,41666 dni.

- Wynik obliczeń podaje się z dokładnością do co najmniej jednego miejsca po przecinku, przy czym jeżeli cyfra występująca po wybranym przez obliczającego miejscu po przecinku jest mniejsza niż 5, cyfrę tę pomija się, gdy zaś jest większa albo równa 5, cyfrę poprzedzającą zwiększa się o 1.

- Równanie to może być zapisane w postaci jednej sumy z wykorzystaniem koncepcji przepływów (AK), które mogą być dodatnie lub ujemne – zapłacone lub otrzymane w okresach 1 do k, wyrażonych w latach.

Warto zaznaczyć, że oprócz banków Istnieją również prawnie definiowane fundusze pożyczkowe, które oferują pomoc w finansowaniu działalności gospodarczej. Są to między innymi:

- urzędy pracy,

- regionalne agencje rozwoju (Regionalna Izba Gospodarcza),

- fundacje mikro pożyczkowe.

Finansowanie dłużne — zdolność kredytowa

Zdolność kredytowa jest nie tylko niezbędnym warunkiem uzyskania kredytu, ale również głównym czynnikiem decydującym o wysokości, cenie i żądanych formach zabezpieczenia kredytu, wpływając tym samym na warunki umowy kredytowej. Im większa zdolność kredytowa tym bank może udzielić wyższego kredytu. Na wniosek ubiegającego się o kredyt przedsiębiorcy, bank przekazuje, w formie pisemnej, wyjaśnienie dotyczące dokonanej przez siebie oceny zdolności kredytowej. Opłata za sporządzenie takiego wyjaśnienia powinna być odpowiednia do wysokości kredytu. Przepis ten stosuje się odpowiednio do przedsiębiorcy ubiegającego się o pożyczkę pieniężną.